O DPH jste určitě něco slyšeli. Víte ale, jak tato daň funguje? A především - víte, že povinnost registrace a platby DPH mohou mít i drobní podnikatelé? Přečtěte si, zda se DPH týká i vás, nebo se touto daní nemusíte zabývat.

Jak DPH funguje?

Plátce DPH musí k ceně svého produktu na faktuře přičíst DPH a tuto zvýšenou cenu nechat zaplatit svého zákazníka.

Přijatou DPH potom uvede v daňovém přiznání a zaplatí ji státu.

Naopak při koupi zaplatí svému dodavateli včetně DPH, ale zaplacenou DPH si může v daňovém přiznání odečíst a nechat si ji od státu vrátit.

Ve finále DPH zaplatí v ceně zboží konečný zákazník – ten ji zaplatí, ale nemůže si nárokovat její vrácení.

Příklad:

Podnikatel plátce DPH prodal zboží za 100 Kč. K této ceně přičetl DPH 21 %, celková cena byla 121 Kč.

- Prodejce dostane 121 Kč, z toho 21 Kč odvede státu a 100 Kč mu zůstane.

- Kupující plátce DPH zaplatí 121 Kč, z toho 21 Kč dostane od státu zpět a zboží ho stálo jen 100 Kč.

- Kupující neplátce DPH (podnikatel neplátce nebo koncový zákazník) zaplatí 121 Kč a to je jeho konečná cena.

Kdy se stane podnikatel plátcem DPH

Povinně se plátcem DPH stane podnikatel, který za posledních 12 měsíců překročí v tržbách 1 milion Kč.

Nemusí přitom mít vůbec vysoký zisk, důležitá je výše hrubých tržeb, výše obratu.

Podnikatel si musí sám každý měsíc ohlídat, jaký měl obrat za posledních 12 měsíců a při překročení limitu se registrovat jako plátce DPH.

Další méně časté důvody povinné registrace uvádí zákon o DPH.

Dobrovolně se k DPH můžete zaregistrovat kdykoli, pokud by to pro vás bylo výhodné. Obvykle se registrace vyplatí, pokud máte jako své dodavatele i zákazníky jiné podnikatele - plátce DPH. Jestli ale od vás nakupují především koneční zákazníci, při plátcovství DPH pro ně jenom zdražíte své výrobky, nebo musíte snížit svůj zisk.

Plakát "Rozhodni se" (No.65) od yarkal

Registrace a povinnosti plátce DPH

Jakmile váš příjem za posledních 12 měsíců překročil hranici 1 milion Kč, musíte se registrovat na finančním úřadě jako plátce DPH. Plátcem budete od prvního dne druhého měsíce následujícího po měsíci s překročením obratu.

Daňové přiznání pak budete podávat každý měsíc, a to do 25. dne následujícího měsíce. Spolu s daňovým přiznáním se vyplňuje kontrolní hlášení, do kterého se vypisují podrobnosti o jednotlivých obchodních transakcích. Na finančním úřadě potom kontrolují, jestli stejné údaje uvádějí obě strany – prodávající i kupující.

Příklad:

Podnikatel překročil obrat 1 milion Kč za předchozích 12 měsíců v srpnu.

- Do 15. září se musí registrovat jako plátce DPH.

- Od 1. října bude plátcem DPH a musí na svoje faktury uvádět DPH.

- První daňové přiznání spolu s kontrolním hlášením podá do 25. listopadu.

Veškerá komunikace ohledně DPH musí probíhat elektronicky, takže si budete muset zřídit datovou schránku nebo elektronický podpis. Můžete také odesílat přiznání přes elektronický portál finanční správy, z něj si potom tisknout potvrzení o podání a s ním dojít na svůj finanční úřad. Není to však příliš pohodlné.

Začínající podnikatel naprostou většinou nebude plátcem DPH, navíc je administrativa kolem DPH poměrně složitá. Pokud nejste účetní, sami si s ní neporadíte, proto opravdu velmi doporučujeme minimálně konzultace.

Dřevěné počítadlo velké z dílny Maty dětem pro radost

DPH se může týkat i neplátce!

Myslíte si, že se vás DPH netýká? Možná máte povinnosti ohledně DPH, o kterých nevíte.

Podnikatelé se kvůli obchodování se zahraničím obvykle stávají identifikovanou osobou k DPH. Často o tom ale ani nevědí.

Identifikovaná osoba k DPH

Identifikovaná osoba je vlastně tak trochu plátce a tak trochu neplátce DPH. Povinnost registrovat se jako identifikovaná osoba vzniká po některých transakcích se zahraničím.

Příklady, kdy se stane podnikatel identifikovanou osobou k DPH

- Placená reklama na Facebooku nebo na Google

- Nákup zboží (materiálu) z jiné země EU celkem za více než 326 000 Kč za rok. (Pozor na nákupy materiálu z EU. Hlídejte si, za kolik jste v roce už nakoupili.)

- Příjem z reklamy Google AdSense.

- Nákup služby od zahraničního podnikatele, pokud od něj nakupujeme jako podnikatel.

- Prodej služby do jiného státu EU, pokud ji od nás kupuje zahraniční podnikatel (kromě služby, která je v tom státě osvobozena od DPH).

- Prodej elektronické nebo telekomunikační služby do jiného členského státu konečnému spotřebiteli, soukromé osobě. V této situaci platí trochu jiná pravidla uplatnění DPH. Pokud se vás to týká, hledejte informace o MOSS – Mini One Stop Shop.

Jak funguje identifikovaná osoba?

Zjednodušeně řečeno, identifikovaná osoba při obchodování uvnitř ČR vystupuje jako neplátce. Nemá povinnosti plátce DPH (uvádět na svých fakturách DPH, podávat daňová přiznání a kontrolní hlášení), ale nemá ani výhody plátce DPH (možnost nechat si vrátit DPH zaplacenou dodavatelům).

Ve vztahu k zahraničí ale v některých případech vystupuje jako plátce DPH, z nakoupených služeb či zboží ze zahraničí musí doplatit DPH.

identifikační brož podnikatele v ČR od LopLop

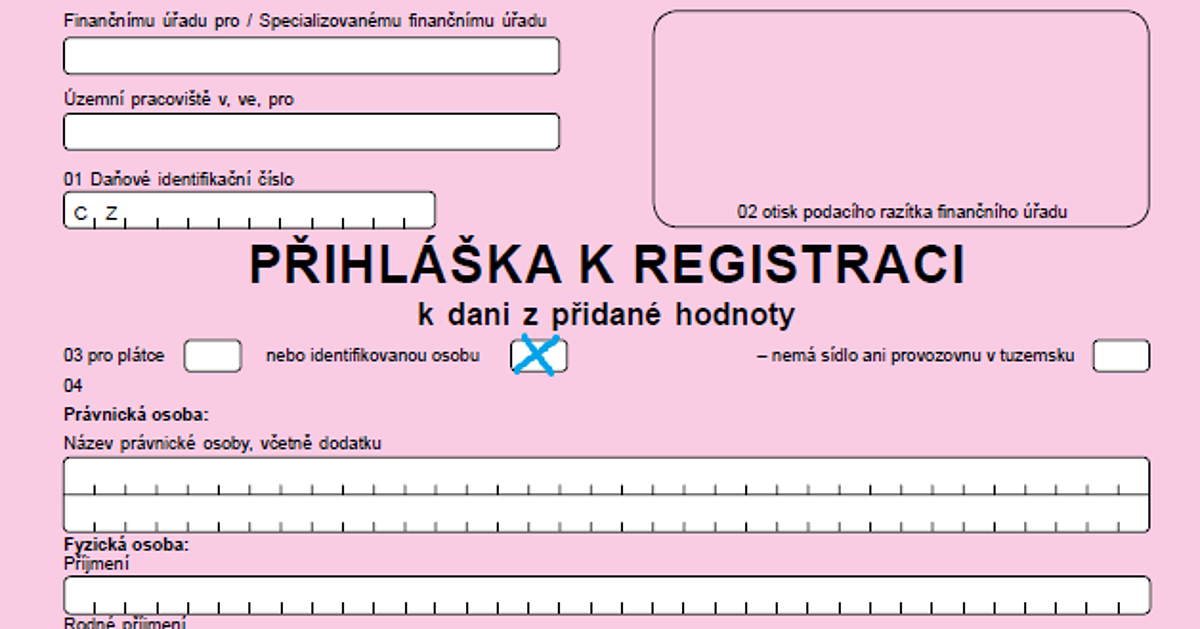

Registrace k DPH jako identifikovaná osoba

Jako identifikovaná osoba se registrujete u svého finančního úřadu. Musíte se přihlásit nejpozději do 15 dnů, kdy nastal k registraci důvod (například jste poprvé zaplatili reklamu na Facebooku nebo nakoupili zboží z EU a součet v roce překročil 326 000 Kč).

Použijte k tomu formulář k registraci k DPH, v záhlaví zaškrtněte, že chcete být identifikovaná osoba.

Podnikatel, který už je plátce DPH, se jako identifikovaná osoba nepřihlašuje a řídí se pravidly pro plátce DPH. U některých podnikatelů je na zvážení, zda by se nevyplatilo se místo identifikovanou osobou stát rovnou plátcem DPH, rozhodně to je ale na analýzu s účetní nebo daňovým poradcem.

Povinnosti identifikované osoby

Jako identifikovaná osoba máte povinnost podávat přiznání k DPH za měsíc, ve kterém jste nakoupili služby nebo zboží ze zahraničí, a zaplatit z toho DPH. Pokud poskytnete službu do zahraničí podnikateli, musíte podat Souhrnné hlášení.

Přiznání a souhrnné hlášení podáváte jen za měsíce, ve kterých k něčemu „přes hranice“ došlo, termín odevzdání je do 25. dne následujícího měsíce a do tohoto dne musíte i uhradit DPH na účet svého finančního úřadu.

Jak postupovat, když se mě identifikovaná osoba týká?

- Zaregistrovat se do 15 dnů ode dne, kdy mi povinnost vznikla (když to nestihnete, tak čím dříve, tím lépe).

- Za každý měsíc, kdy došlo k něčemu „přes hranice“, podat daňové přiznání k DPH do 25. dne následujícího měsíce.

- Pokud to z daňového přiznání k DPH vyplývá, zaplatit DPH svému finančnímu úřadu do 25. dne následujícího měsíce.

Příklady:

Reklama na Facebooku nebo na Google → pokud koupíte reklamu jako podnikatel, musíte se registrovat k DPH jako identifikovaná osoba, podat za tuto službu daňové přiznání. Fakturu obdržíte bez DPH, dopočítáte DPH podle aktuálně platné sazby v ČR (nyní 21 %) a zaplatíte ji finančnímu úřadu.

Nezáleží na tom, jestli zaplatíte reklamu ze soukromého nebo z podnikatelského účtu. Důležité je, k čemu je reklama určená. Pokud si na Facebooku platíte reklamu, která má podpořit vaše podnikání, je to podnikatelská reklama a musíte se registrovat k DPH jako identifikovaná osoba a následně zaplatit DPH.

Prodej na zahraničním portálu → pokud prodáváte své zboží kromě Fleru i na obdobném portálu v zahraničí, také se vás bude DPH týkat.

Z prodeje zboží se identifikovanou osobou k DPH v České republice nestanete. Hlídejte si ale limity, abyste se nemuseli registrovat k DPH v zemi, kam dovážíte. Limity upravují daňové zákony jednotlivých zemí, pohybují se cca kolem 1 000 000 Kč.

Za zprostředkování prodeje ale platíte poplatky – je to služba přijatá od zahraniční osoby, stáváte se proto identifikovanou osobou k DPH.

Nákup zboží a materiálu z jiné země EU → pokud nakupujete materiál nebo zboží z jiné země EU od tamního plátce DPH, sčítejte si částky za jednotlivé faktury. Jakmile překročíte v daném roce 326 000 Kč, musíte se registrovat k DPH jako identifikovaná osoba a z tohoto a všech dalších nákupů zaplatit DPH.

Poradenství pro zahraniční firmu → je to služba poskytnutá zahraniční firmě, takže se musíte registrovat jako identifikovaná osoba a podávat souhrnné hlášení. Na fakturu nebudete uvádět DPH. Z těchto služeb daň neplatíte, tu bude platit váš zahraniční obchodní partner podle pravidel platných v jeho zemi.

Více informací: Zákon č. 235/2004 Sb., o DPH

Autorka je účetní a lektorka. Píše web pro začínající podnikatele Vysvetlovnik.cz.

Úvodní foto: Originální stojánky na jmenovky na stůl #69 od JudyKulleArt

Výběr zboží: HelenaG